Nếu tính theo mức thuế nhập khẩu từ Hàn Quốc, giá cơ sở của xăng sẽ thấp hơn hiện nay khoảng 700 đồng. Khi đó, giá bán lẻ có thể chỉ là 13.000 đồng thay vì 13.750 đồng mỗi lít.

Kể từ tháng 1/2016, xăng dầu nhập khẩu vào Việt Nam trở thành một trong những mặt hàng được hưởng thuế suất ưu đãi trong khuôn khổ các FTA đã ký kết với ASEAN và Hàn Quốc. Theo đó, thuế nhập khẩu xăng thấp nhất là 10%, và mức thấp nhất với dầu là 0%

Doanh nghiệp tận dụng chênh thuế

Tuy nhiên, do vẫn áp dụng cách tính cũ của Nghị định 83, giá cơ sở của các mặt hàng xăng dầu do liên Bộ Công Thương - Tài chính tính toán cao hơn hẳn so với mức giá tối ưu mà các doanh nghiệp nhập khẩu đầu mối thực hiện. Điều này đã khiến các doanh nghiệp được hưởng lãi lớn, được hoàn thuế cao, trong khi người dân phải chịu giá bán lẻ đắt hơn thực tế.

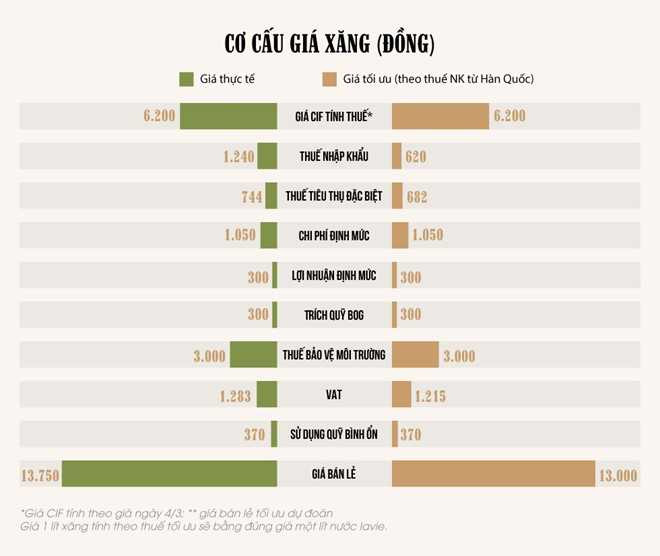

Cụ thể, nếu tính giá CIF xăng RON 92 nhập khẩu (ngày 4/3) là khoảng 6.200 đồng một lít, thì theo biểu thuế mà liên Bộ hiện áp dụng, người dân sẽ phải trả khoảng 7.920 đồng cho các loại thuế, phí. Trong đó, thuế nhập khẩu là 1.240 đồng.

Trong khi đó, nếu tính theo giá tối ưu (nhập khẩu từ Hàn Quốc), tổng thuế người dân phải trả chỉ là 7.167 đồng, trong đó thuế nhập khẩu là 620 đồng.

Như vậy, nếu sử dụng quỹ bình ổn, mức giá bán lẻ đến tay người dùng sẽ chỉ là 13.000 đồng, thay vì 13.750 đồng như hiện nay. Với mức giá này, xăng của Việt Nam có thể coi như rẻ ngang với nước lọc, khi người dân thường phải trả khoảng 10.000-12.000 đồng cho một lít nước Lavie đóng chai.

Thực tế, các doanh nghiệp xăng dầu đã sớm nhận ra vấn đề chênh thuế này khi cơ cấu nguồn nhập khẩu chuyển dịch nhanh chóng sang các nước khác về ASEAN và Hàn Quốc trong năm 2014, 2015 và 2016.

Nếu năm 2014, Việt Nam chỉ nhập chưa đến 50% từ nguồn Asean thì con số đã tăng nhanh tới 73% trong 2 tháng đầu năm 2016. Thậm chí, nếu tính tổng nguồn nhập của ASEAN và Hàn Quốc trong tháng 1/2016, con số sẽ chiếm tới hơn 90%.

Những lần thay đổi của thuế nhập khẩu xăng dầu

Năm 2011:

Ngày 24/2/2011, thuế suất nhập khẩu các mặt hàng xăng dầu giảm về 0%, thay vì mức 2-5% trước đó.

Năm 2012:

Tuy nhiên, đến tháng 3/2012, thuế được điều chỉnh lên mức 2%, áp dụng cho xăng RON 90, RON 97 và các loại dầu.

Đến ngày 24/5/2012, Bộ Tài chính đã ban hành Thông tư số 84, điều chỉnh thuế suất nhập khẩu cho các sản phẩm này từ mức 2% lên 4% (áp dụng với xăng nhiên liệu thường) và từ 2% lên 3% với các loại dầu.

Chỉ gần một tháng sau, mức thuế cho xăng tiếp tục được điều chỉnh lên 7%, nhiên liệu diesel từ 3% lên 6%, dầu hoả và mazut từ 5% lên 8%.

Tháng 7/2012, thuế nhập khẩu một lần nữa lại được điều chỉnh lên 10-12%.

Như vậy, chỉ trong 4 tháng, thuế nhập khẩu đã tăng tới 5 lần. Tuy nhiên, nếu so với mức thuế tối huệ quốc (MFN) áp dụng cho mặt hàng xăng dầu, mức này thấp hơn khá nhiều. Bởi thuế MFN khi đó là 35%, còn thuế FTA trong khu vực ASEAN khi đó là 20%.

Năm 2013:

Tháng 6/2013, thuế suất một lần nữa được điều chỉnh tăng lần lượt lên 14-18%.

Năm 2014:

Tháng 11/2014, Nghị định 83 về quản lý giá xăng dầu ra đời. Theo quy định của văn bản này, giá cơ sở các mặt hàng xăng dầu là giá để làm căn cứ điều hành giá xăng dầu trong nước, trong đó thuế nhập khẩu để tính giá được căn cứ vào thuế MFN. Đây cùng là thời điểm xăng liên tục ghi nhận giá bán lẻ cao kỷ lục, và đạt mức cao nhất 25.640 đồng vào tháng 7/2014.

Tháng 12/2014, thuế nhập khẩu xăng dầu được ấn định ở mức 23-27%. Tháng 1/2015, công văn của Bộ Tài chính yêu cầu điều chỉnh thuế lên mức 30-35%.

Năm 2015:

Tháng 5/2015, thuế suất thuế nhập khẩu mặt hàng xăng giữa 2 biểu thuế MFN và ATIGA đã về chung một mức với mặt hàng xăng sau khi Bộ Tài chính ban hành Thông tư số 48. Thuế nhập khẩu với xăng còn 20%, dầu diesel và mazut còn 25%.

Trải qua 2 lần điều chỉnh nữa, thuế nhập khẩu các mặt hàng dầu tiếp tục giảm, về 20% rồi 10%. Mức thuế này cũng được sử dụng để tính giá cơ sở của mặt hàng xăng dầu kể từ tháng 5/2015 đến nay.

Năm 2016:

Từ năm 2016, tất cả các mặt hàng dầu từ ASEAN sẽ hưởng thuế 0%. Riêng thuế nhập khẩu từ Hàn Quốc đối với xăng còn 10% và các loại dầu còn 5%.

Nguồn: Zing

Kể từ tháng 1/2016, xăng dầu nhập khẩu vào Việt Nam trở thành một trong những mặt hàng được hưởng thuế suất ưu đãi trong khuôn khổ các FTA đã ký kết với ASEAN và Hàn Quốc. Theo đó, thuế nhập khẩu xăng thấp nhất là 10%, và mức thấp nhất với dầu là 0%

Doanh nghiệp tận dụng chênh thuế

Tuy nhiên, do vẫn áp dụng cách tính cũ của Nghị định 83, giá cơ sở của các mặt hàng xăng dầu do liên Bộ Công Thương - Tài chính tính toán cao hơn hẳn so với mức giá tối ưu mà các doanh nghiệp nhập khẩu đầu mối thực hiện. Điều này đã khiến các doanh nghiệp được hưởng lãi lớn, được hoàn thuế cao, trong khi người dân phải chịu giá bán lẻ đắt hơn thực tế.

|

| Cơ cấu giá xăng (tạm tính) thay đổi khá nhiều nếu áp dụng mức thuế tối ưu. Đồ họa: Phượng Nguyễn. |

Cụ thể, nếu tính giá CIF xăng RON 92 nhập khẩu (ngày 4/3) là khoảng 6.200 đồng một lít, thì theo biểu thuế mà liên Bộ hiện áp dụng, người dân sẽ phải trả khoảng 7.920 đồng cho các loại thuế, phí. Trong đó, thuế nhập khẩu là 1.240 đồng.

Trong khi đó, nếu tính theo giá tối ưu (nhập khẩu từ Hàn Quốc), tổng thuế người dân phải trả chỉ là 7.167 đồng, trong đó thuế nhập khẩu là 620 đồng.

Như vậy, nếu sử dụng quỹ bình ổn, mức giá bán lẻ đến tay người dùng sẽ chỉ là 13.000 đồng, thay vì 13.750 đồng như hiện nay. Với mức giá này, xăng của Việt Nam có thể coi như rẻ ngang với nước lọc, khi người dân thường phải trả khoảng 10.000-12.000 đồng cho một lít nước Lavie đóng chai.

Thực tế, các doanh nghiệp xăng dầu đã sớm nhận ra vấn đề chênh thuế này khi cơ cấu nguồn nhập khẩu chuyển dịch nhanh chóng sang các nước khác về ASEAN và Hàn Quốc trong năm 2014, 2015 và 2016.

Nếu năm 2014, Việt Nam chỉ nhập chưa đến 50% từ nguồn Asean thì con số đã tăng nhanh tới 73% trong 2 tháng đầu năm 2016. Thậm chí, nếu tính tổng nguồn nhập của ASEAN và Hàn Quốc trong tháng 1/2016, con số sẽ chiếm tới hơn 90%.

Những lần thay đổi của thuế nhập khẩu xăng dầu

Năm 2011:

Ngày 24/2/2011, thuế suất nhập khẩu các mặt hàng xăng dầu giảm về 0%, thay vì mức 2-5% trước đó.

|

| Giá xăng Việt Nam chỉ bằng giá nước lọc nếu như áp dụng mức thuế nhập khẩu của Hàn Quốc. Ảnh minh họa: Lê Quân. |

Năm 2012:

Tuy nhiên, đến tháng 3/2012, thuế được điều chỉnh lên mức 2%, áp dụng cho xăng RON 90, RON 97 và các loại dầu.

Đến ngày 24/5/2012, Bộ Tài chính đã ban hành Thông tư số 84, điều chỉnh thuế suất nhập khẩu cho các sản phẩm này từ mức 2% lên 4% (áp dụng với xăng nhiên liệu thường) và từ 2% lên 3% với các loại dầu.

Chỉ gần một tháng sau, mức thuế cho xăng tiếp tục được điều chỉnh lên 7%, nhiên liệu diesel từ 3% lên 6%, dầu hoả và mazut từ 5% lên 8%.

Tháng 7/2012, thuế nhập khẩu một lần nữa lại được điều chỉnh lên 10-12%.

Như vậy, chỉ trong 4 tháng, thuế nhập khẩu đã tăng tới 5 lần. Tuy nhiên, nếu so với mức thuế tối huệ quốc (MFN) áp dụng cho mặt hàng xăng dầu, mức này thấp hơn khá nhiều. Bởi thuế MFN khi đó là 35%, còn thuế FTA trong khu vực ASEAN khi đó là 20%.

Năm 2013:

Tháng 6/2013, thuế suất một lần nữa được điều chỉnh tăng lần lượt lên 14-18%.

Năm 2014:

Tháng 11/2014, Nghị định 83 về quản lý giá xăng dầu ra đời. Theo quy định của văn bản này, giá cơ sở các mặt hàng xăng dầu là giá để làm căn cứ điều hành giá xăng dầu trong nước, trong đó thuế nhập khẩu để tính giá được căn cứ vào thuế MFN. Đây cùng là thời điểm xăng liên tục ghi nhận giá bán lẻ cao kỷ lục, và đạt mức cao nhất 25.640 đồng vào tháng 7/2014.

Tháng 12/2014, thuế nhập khẩu xăng dầu được ấn định ở mức 23-27%. Tháng 1/2015, công văn của Bộ Tài chính yêu cầu điều chỉnh thuế lên mức 30-35%.

Năm 2015:

Tháng 5/2015, thuế suất thuế nhập khẩu mặt hàng xăng giữa 2 biểu thuế MFN và ATIGA đã về chung một mức với mặt hàng xăng sau khi Bộ Tài chính ban hành Thông tư số 48. Thuế nhập khẩu với xăng còn 20%, dầu diesel và mazut còn 25%.

Trải qua 2 lần điều chỉnh nữa, thuế nhập khẩu các mặt hàng dầu tiếp tục giảm, về 20% rồi 10%. Mức thuế này cũng được sử dụng để tính giá cơ sở của mặt hàng xăng dầu kể từ tháng 5/2015 đến nay.

Năm 2016:

Từ năm 2016, tất cả các mặt hàng dầu từ ASEAN sẽ hưởng thuế 0%. Riêng thuế nhập khẩu từ Hàn Quốc đối với xăng còn 10% và các loại dầu còn 5%.

Nguồn: Zing

Bình luận